Deel 1: Waarom belegt Philips Pensioenfonds?

Alleen door te beleggen houden we de pensioenen betaalbaar

U heeft ongetwijfeld een idee wat beleggen inhoudt. En u weet waarschijnlijk wel dat Philips Pensioenfonds belegt. Maar in het risicobereidheidsonderzoek dat begin 2018 onder de deelnemers van Philips Pensioenfonds is gehouden, kwam naar voren dat u meer wilt weten over het beleggingsbeleid van het Fonds. Daarom nemen wij in Gener@ties een serie artikelen over beleggen op. Hiermee leggen we uit hoe wij uw pensioen beleggen en waarom we dat doen. In deze nieuwsbrief beginnen wij bij het begin en beantwoorden we de vraag waarom een pensioenfonds eigenlijk belegt. Het simpele en korte antwoord op deze vraag is dat zonder te beleggen het opbouwen van een goed pensioen niet betaalbaar is.

‘Oude sok’ en kluis zijn voor niemand goede opties

Stel u spaart elke maand een deel van uw salaris, bijvoorbeeld voor een droomreis of een nieuwe auto. Zonder dat u het zich realiseert, heeft uw situatie veel overeenkomsten met die van een pensioenfonds. U kunt drie dingen doen met uw gespaarde geld. U kunt het geld ergens fysiek opbergen, in een kluis of in de spreekwoordelijke ‘oude sok’. U kunt het geld ook op de bank zetten. Of u kunt het geld beleggen. Waarschijnlijk kiest u niet voor de kluis of de oude sok als het om grotere bedragen gaat. Uw geld kan immers gestolen worden. Philips Pensioenfonds beheert ongeveer 20 miljard euro. Het zal duidelijk zijn dat we er niet voor kiezen dit bedrag in een oude sok (of kluis) te bewaren.

Geld op spaarrekening biedt voordelen, maar niet voor een pensioenfonds

Uw euro in een oude sok is na een jaar nog steeds een euro waard. Als u de euro echter op de bank zet, dan ontvangt u hier rente over. Bovendien valt in Nederland uw spaargeld onder het depositogarantiestelsel(1). Mocht de bank failliet gaan, dan krijgt u al uw spaargeld terug. Dubbel voordeel dus! En het geld kan niet verloren worden en het wordt meer waard. In theorie kan een pensioenfonds zijn geld ook op de bank zetten. Maar dit is niet verstandig. Als de bank in betalingsproblemen komt en failliet gaat, dan is het vermogen van het pensioenfonds te groot om onder het depositogarantiestelsel te vallen. Het pensioenfonds is dan al zijn opgebouwde vermogen kwijt. Philips Pensioenfonds kan dan niet langer zijn deelnemers van een pensioen voorzien.

Pensioenfonds ontvangt rente uit staatsobligaties

Een pensioenfonds kan rente ontvangen door staatsobligaties te kopen. Philips Pensioenfonds leent dan in feite vermogen uit aan de overheden van landen. Deze landen betalen dit geleende geld na verloop van tijd weer terug, inclusief rente. Doordat Philips Pensioenfonds belegt in veel verschillende landen, die allen een goede kredietwaardigheid hebben, is beleggen in staatsobligaties in de praktijk een veilige methode voor een pensioenfonds om van de rente te profiteren. Het beleggen in staatsobligaties is voor een pensioenfonds dus net zo vanzelfsprekend als voor u het sparen bij een bank is.

Pensioenfonds belegt in aandelen voor een hoger rendement

U kunt uw spaargeld ook beleggen. Meestal verstaan we hier beleggen in aandelen onder, al kan iemand ook beleggen in andere beleggingscategorieën. Veel mensen vinden het moeilijk om zich iets voor te stellen bij het beleggen in aandelen. Als Philips Pensioenfonds een aandeel koopt, dan koopt het in feite een stukje van een bedrijf. U zou dus kunnen zeggen dat u via uw opgebouwde pensioen mede-eigenaar bent van bedrijven waarvan Philips Pensioenfonds aandelen koopt. Philips Pensioenfonds koopt zoveel mogelijk aandelen van verschillende bedrijven. Hiermee spreiden we de risico’s zoveel mogelijk en blijft het verlies op de aandelenportefeuille beperkt, mochten sommige bedrijven fors minder waard worden. Toch is beleggen in aandelen riskanter dan het kopen van staatsobligaties. Bedrijven maken goede en slechte tijden door. Een beleggingsportefeuille met aandelen kan op de korte termijn dan ook in waarde dalen. Beleggers willen dat risico alleen lopen als ze denken daar uiteindelijk voor beloond te worden. Het rendement dat aandelen gemiddeld genereren, is dan ook hoger dan het rendement op staatsobligaties. Zeker wanneer het geld lange tijd kan worden belegd, zoals bij een pensioenfonds, loont het dus om te beleggen in aandelen.

Inflatie eet uw pensioen op

Het extra rendement dat beleggen in aandelen gemiddeld realiseert, is niet een luxe voor een pensioenfonds, het is een noodzaak. Even terug naar het voorbeeld dat u spaart voor een reis of auto. Binnen een paar jaar heeft u hopelijk genoeg geld voor die droomvakantie of voor die mooie nieuwe auto. Maar het opbouwen van een goed pensioen kost vele tientallen jaren. Bij pensionering is niet het bedrag dat u heeft opgebouwd van belang. Wat telt, is hoeveel u hiervoor kunt kopen. Bijvoorbeeld, als alles wat u koopt 2% per jaar duurder wordt, dan heeft dat op de korte termijn niet zo veel effect. Maar na 40 jaar heeft u meer dan twee keer zo veel geld nodig om hetzelfde te kunnen kopen. Deze ontwaarding van geld heet inflatie. Als we niet oppassen, eet inflatie langzaam uw pensioen op. Juist om deze ontwaarding van uw pensioen het hoofd te kunnen bieden, moet een pensioenfonds extra rendement genereren. Dit wordt gedaan door te beleggen in aandelen.

Beleggen in aandelen noodzakelijk om pensioen te kunnen indexeren

Philips Pensioenfonds heeft een reële ambitie. Dat betekent dat we ervoor willen zorgen dat u straks met uw pensioen nog evenveel kunt kopen als u nu doet. Dit betekent dat we een gedeelte van het vermogen moeten beleggen in aandelen om uw pensioen ieder jaar mee te laten groeien met de inflatie. Dit laatste heet indexeren. Als er geen inflatie zou zijn, dan zou Philips Pensioenfonds ook alleen in staatsobligaties kunnen beleggen. Maar er is wel inflatie. En de gevolgen daarvan op de lange termijn zijn groot. Daarom is beleggen in aandelen noodzakelijk.

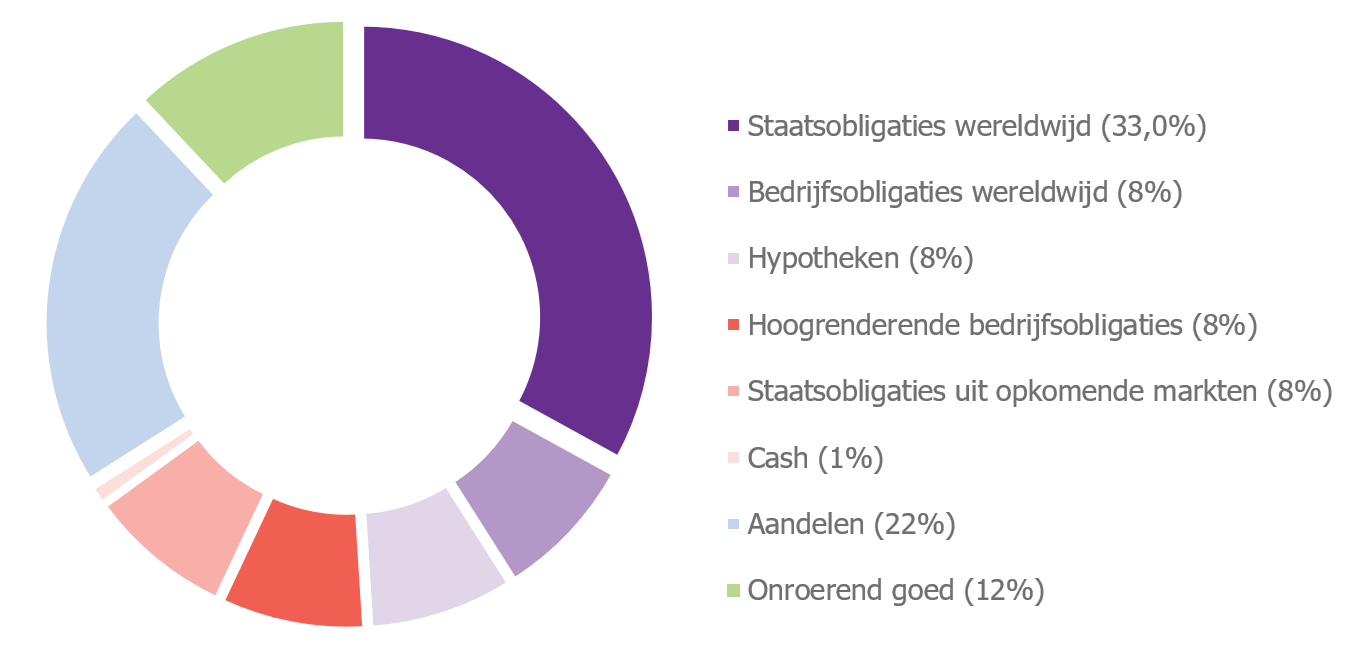

Philips Pensioenfonds belegt in meer dan alleen staatsobligaties en aandelen

Hoewel Philips Pensioenfonds in de praktijk vooral in staatsobligaties en aandelen belegt, wordt er ook in andere beleggingscategorieën belegd.

Dit komt doordat het pensioenfonds naar een maximale spreiding in zijn beleggingen streeft. Hierdoor lopen we niet meer risico dan nodig met het beleggen van uw pensioen. Als immers één beleggingscategorie het slecht doet door bepaalde omstandigheden, dan zou het goed kunnen dat een andere beleggingscategorie wel in waarde stijgt. We proberen zo de optimale balans te vinden tussen het lopen van zo min mogelijk risico en het behalen van voldoende rendement om ieder jaar de pensioenen met de inflatie te kunnen verhogen. In het taartdiagram hierboven kunt u zien hoeveel wij precies in welke beleggingscategorieën beleggen.

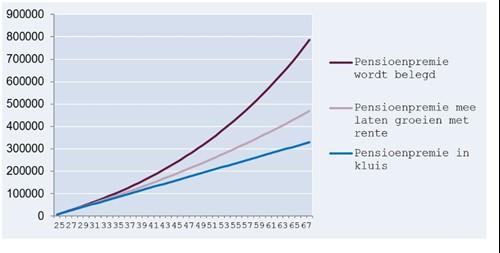

Iedere euro premie wordt door beleggen ongeveer 2,5 keer zo veel waard

Om de noodzaak van beleggen te illustreren, sluiten we af met een rekenvoorbeeld. Stel u bent op dit moment 25 en over 43 jaar gaat u met pensioen. De jaarlijkse pensioenpremie die door uw werkgever aan het Pensioenfonds betaald wordt bedraagt 7.500 euro. Er zijn drie opties: uw pensioenpremie wordt ieder jaar in de kluis gestopt, de pensioenpremie groeit met de rente mee, of het pensioenvermogen wordt belegd.

In de grafiek hierboven ziet u wat uw pensioen naar verwachting waard zou zijn bij elke optie na 43 jaar(2). Zou het geld ieder jaar in de kluis verdwijnen, dan heeft u op uw pensioenleeftijd 330.000 euro aan pensioenpremie gespaard. Zoals eerder gezegd kunt u met dit geld veel minder kopen bij uw pensionering dan nu, omdat de inflatie ieder jaar de koopkracht van uw vermogen zal aantasten. Als er met het gespaarde geld staatsobligaties gekocht worden en het opgebouwde vermogen zo met de rente kan meegroeien, dan is uw pensioenvermogen bijna 470.000 euro. Dit is al een stap beter. Maar als het geld wordt belegd, dan zou het maar liefst 785.000 euro waard kunnen zijn. Realiseert u zich, dat door te beleggen iedere euro aan pensioenpremie die ingelegd wordt, uiteindelijk bijna 2,5 keer zo veel waard wordt. Daar kan geen ‘oude sok’ tegenop.

(1)Het depositogarantiestelsel in Nederland dekt spaargelden tot aan 100.000 euro, mits dit geen achtergestelde deposito’s betreft. Meer informatie.

(2) Het voorspellen van financiële markten is zeer moeilijk. In dit voorbeeld gaan we voor de komende jaren uit van een gemiddelde renteopbrengst van 1,5% en een jaarlijks beleggingsrendement 3,5%.

Deel 2

In het volgende deel leggen wij u uit waar Philips Pensioenfonds in belegt.