Opgebouwde pensioenen omzetten naar het NexT Pensioen in het kort

- Al onze deelnemers gaan vanaf 1 januari 2027 deelnemen aan het NexT Pensioen. Het NexT Pensioen geldt niet alleen voor de pensioenopbouw vanaf die datum, maar ook voor alle huidige opgebouwde en ingegane pensioenen (hierna: opgebouwde pensioenen). Het NexT Pensioen geldt dus ook voor u als u nu al met pensioen bent.

- Dat betekent dat uw opgebouwde pensioen wordt omgezet naar de nieuwe pensioenregels. Dit noemen we ‘invaren’.

- Uw opgebouwde pensioen zetten wij om naar een persoonlijk pensioenvermogen. Hierbij gaat geen waarde verloren: er zijn wettelijke regels opgesteld om dat te waarborgen. Deze omzetting geldt voor al onze deelnemers: u kunt er niet voor kiezen om hiervan af te zien.

- Bij een goede financiële gezondheid van ons Fonds kunt u verwachten dat u ook een deel van onze financiële buffer krijgt. U start dan in het NexT Pensioen met een persoonlijk pensioenvermogen dat hoger is dan de waarde van uw pensioen.

Philips Pensioenfonds legt uit: invaren

In deze video legt Directeur Pensioenen Mike Pernot uit hoe invaren werkt en wat dit voor u kan betekenen. Hoe de overgang naar het nieuwe pensioenstelsel precies uitpakt voor elke deelnemersgroep, weten we pas kort voor de overgang. U ontvangt dan een persoonlijk overzicht met voorlopige bedragen en een half jaar na de overgang de definitieve bedragen.

De uitlegvideo behandelt op een vereenvoudigde manier wat 'invaren' is en hoe het werkt. Dat betekent dat de informatie niet helemaal volledig is en/of alle nuances weergeeft. Wilt u precies weten hoe het zit? Kijk dan ook naar onderstaande vragen en antwoorden of lees het implementatieplan.

Vragen en antwoorden

Veelgestelde vragen over het omzetten van opgebouwde pensioenen naar de nieuwe pensioenregeling

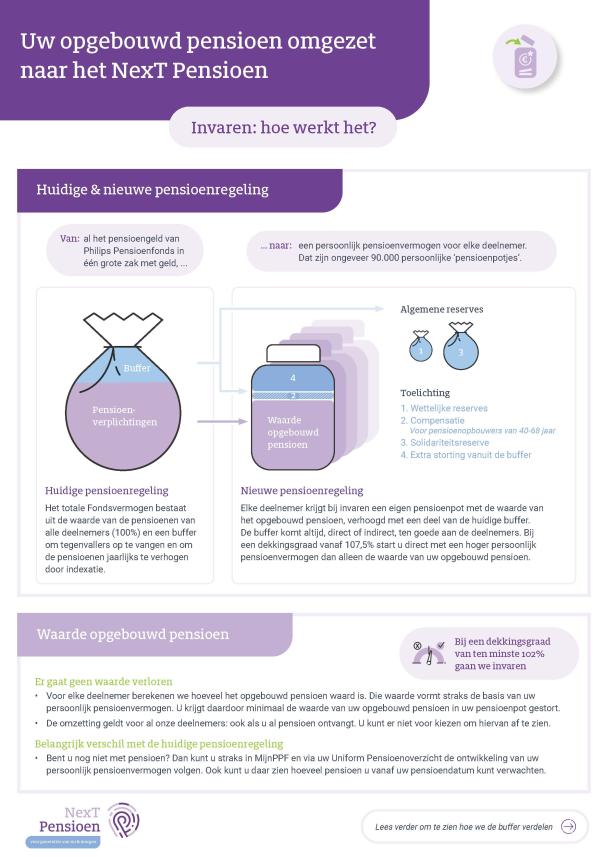

De op het moment van overgang naar het nieuwe stelsel reeds opgebouwde pensioenen van pensioenopbouwers, pensioenontvangers en premievrije polishouders worden omgezet naar de nieuwe pensioenregeling. In pensioenjargon spreken we dan van ‘invaren’.

Het besluit van het pensioenfondsbestuur tot invaren is bindend voor alle deelnemers van het fonds. Er is geen individueel bezwaarrecht. Wel moet het Verantwoordingsorgaan een advies over invaren geven.

De gedachte achter invaren is dat de voordelen van de nieuwe pensioenregels ook van toepassing worden op de opgebouwde pensioenen. Zo kunnen de pensioenen eerder worden verhoogd. Daarentegen kunnen de pensioenen ook worden verlaagd als het bijvoorbeeld slecht gaat met de beleggingen. Via de inzet van een gezamenlijke reserve, de zogenoemde solidariteitsresereve, kunnen wij het risico op verlagingen van het pensioen grotendeels voorkomen. Verder is het effectiever en (kosten)efficiënter voor het pensioenfonds om één regeling uit te voeren. De werkgevers hebben samen met de vakorganisaties/werknemersvertegenwoordigers een verzoek gedaan aan Philips Pensioenfonds om de opgebouwde pensioenen in te varen. Vanuit de wet is invaren ook het uitgangspunt. Er kan alleen worden afgeweken als is aan te tonen dat het invaren nadelen zou opleveren voor bepaalde deelnemersgroepen. Ons Bestuur en het Verantwoordingsorgaan hebben getoetst of de gemaakte afspraken evenwichtig zijn en hier positief over geoordeeld. In beide organen zijn zowel pensioenopbouwers als pensioenontvangers vertegenwoordigd. Daarnaast kijken ook anderen mee, zoals de sleutelfunctiehouders en de toezichthouder DNB.

Nee. Het besluit geldt voor de in de huidige pensioenregeling opgebouwde pensioenen van alle deelnemers en het is niet mogelijk om die pensioenen in de huidige pensioenregeling te laten.

Na het invaren bestaat uw persoonlijk pensioenvermogen uit de waarde van uw tot aan 1 januari 2027 opgebouwde pensioen, vermeerderd met een deel van de buffer van het Fonds op die datum (als die buffer groot genoeg is). Bij het omzetten van de pensioenen gaat geen waarde verloren: er zijn wettelijke regels opgesteld om dat te waarborgen. Hierin staat onder andere dat uw persoonlijk pensioenvermogen bestaat uit minimaal de waarde van uw opgebouwde pensioen, mits de dekkingsgraad op het moment van invaren hoger is dan 102%.

Het deel van de dekkingsgraad boven de 100% noemen wij onze ‘financiële buffer’. We houden deze nu aan om tegenvallers op te vangen en om indexatie voor de toekomst mogelijk te maken. In het nieuwe pensioenstelsel hoeft het Fonds geen (grote) reserves meer aan te houden. Als het pensioenfonds de opgebouwde pensioenen invaart, wordt een deel van de financiële buffer verdeeld over de persoonlijke pensioenvermogens van onze deelnemers. Hoe hoger de buffer, hoe meer geld er beschikbaar is. De buffer van Philips Pensioenfonds was eind 2024 ongeveer 23%.

Er zijn afspraken gemaakt over de manier waarop de buffer wordt verdeeld. In alle gevallen komt de buffer – direct of indirect – ten goede aan onze deelnemers:

- Een deel van de buffer gebruiken we om enkele ‘reserves’ in te richten, zoals een operationele reserve die bijvoorbeeld bedoeld is voor eventuele onverwachte kosten.

- Een deel wordt gebruikt voor de compensatie voor pensioenopbouwers die nadeel ondervinden van het afschaffen van de doorsneesystematiek die in de huidige pensioenregeling geldt.

- Een deel wordt gebruikt voor het vullen van de solidariteitsreserve die is bedoeld om (toekomstige) pensioenontvangers te beschermen tegen dalingen in het pensioen bij tegenvallende (beleggings)resultaten.

- Het vermogen dat daarna overblijft, wordt verdeeld voor een aanvulling van de persoonlijke pensioenvermogens van alle deelnemers, boven op de waarde van de opgebouwde pensioenen.

Meer over de verdeelsleutel leest u bij de vraag: “Hoe wordt het invaren van de pensioenen naar persoonlijke pensioenvermogens gedaan?”

Philips Pensioenfonds administreert de pensioenen van ruim 90.000 deelnemers. Elk pensioen is gebaseerd op gegevens van de deelnemer die vastliggen in de administratie. Denk aan: hoogte van het salaris, aantal dienstjaren en ontvangen en gemiste indexatie. Voor een pensioenfonds is een goede kwaliteit van deze gegevens en de robuustheid van het IT-systeem dan ook van cruciaal belang. Als straks de opgebouwde en ingegane pensioenen worden omgezet naar de nieuwe pensioenregeling, willen wij met een maximaal mogelijke zekerheid kunnen stellen dat die zaken op orde zijn en blijven. Daarom hebben risicobeheersing op het vlak van datakwaliteit en geschiktheid van het administratiesysteem onze bijzondere aandacht.

Kwaliteit van deelnemersgegevens

Philips Pensioenfonds voert voorafgaand aan de daadwerkelijke omzetting van uw pensioen een groot aantal controles uit op de gegevens in de administratie. Een voorbeeld hiervan is de jaarlijkse vergelijking van de deelnemersgegevens van het Pensioenfonds en de werknemersadministratie van de aangesloten ondernemingen. Dat doen we ook met de gegevens uit de Basisregistratie Personen van de overheid. Zo houden we de gegevens actueel en juist.

Aanpassing IT-systemen

Vooraf wordt vastgelegd waar het aangepaste IT-systeem aan moet voldoen. Voordat het systeem in gebruik wordt genomen, vinden uitvoerige testen plaats. Het systeem wordt pas in gebruik genomen als die testen positief zijn verlopen. Een voorbeeld van een test is dat applicaties die gekoppeld zijn aan het IT-systeem, zoals de Pensioenplanner, ook blijven werken als er veel deelnemers tegelijk gebruikmaken van die applicatie. Het systeem wordt dan getest op piekbelasting; dit noemen we ook wel een ‘load test’.

De ‘verdeelsleutel ’ of de ‘invaarmethode’ geeft aan op welke wijze de financiële buffer van het Fonds wordt verdeeld over de persoonlijke pensioenvermogens van de deelnemers.

In het huidige stelsel heeft Philips Pensioenfonds een reële ambitie. Dat betekent dat het Fonds streeft naar volledige pensioenopbouw en volledige indexatie voor alle deelnemers. Deze reële ambitie is ook het startpunt geweest van het denken over de inrichting van de pensioenregeling in het nieuwe stelsel en over de transitie naar die nieuwe pensioenregeling.

Ook bij het denken over de meest evenwichtige wijze om dit laatste te doen, is het startpunt de reële ambitie van het Fonds. Tegen de achtergrond van deze ambitie is het passend en fair om bij het verdelen van de in het huidige stelsel opgebouwde buffer zowel rekening te houden met in het verleden opgelopen indexatieachterstanden als met toekomstige indexatie. Geen rekening houden met indexatieachterstanden uit het verleden zou met name in het nadeel zijn van ouderen. Geen rekening houden met toekomstige indexatie zou met name nadelig zijn voor jongeren.

In het transitieplan van sociale partners bij de aangesloten werkgevers is als verdeelsleutel gekozen voor de zogenoemde 50/50-variant. Dat betekent dat indexatieachterstanden even zwaar wegen als toekomstige indexaties. Voor alle duidelijkheid: 50/50 houdt niet in dat er evenveel vermogen gaat naar indexatieachterstanden als naar toekomstige indexatie. Wat betekent het dan wel? In de persoonlijke pensioenvermogens van de deelnemers wordt een bedrag gestort waarmee een bepaald (voor iedereen gelijk) percentage van de indexatie-ambitie voor de toekomst kan worden gefinancierd, en een bedrag waarmee hetzelfde percentage van de (uniform vastgestelde) indexatieachterstand kan worden gefinancierd.

Het financieren van indexatieachterstanden kost relatief meer geld voor oudere deelnemers, omdat zij meer pensioen hebben opgebouwd dan jongere deelnemers. Daar staat tegenover dat voor jongere deelnemers relatief meer geld nodig is voor het realiseren van toekomstige indexatie dan voor oudere deelnemers. Er moet voor jongere deelnemers immers over een langere periode toekomstige indexatie worden gefinancierd.

Nee, er zijn wettelijke rekenregels voor de verdeling van het pensioenvermogen bij invaren. Eén van de voorwaarden is dat deelnemers minimaal de waarde van de opgebouwde pensioenen in hun pensioenpot gestort krijgen, mits de dekkingsgraad van het Fonds voldoende is (meer dan 102%). In een andere vraag is toegelicht hoe de buffer van het Fonds vervolgens wordt verdeeld bij het invaren.

Als onze financiële gezondheid goed genoeg is, krijgt u bij het invaren meer in uw persoonlijke pensioenpot gestort dan enkel de waarde van uw pensioen op het moment van omzetten. Het persoonlijke pensioenvermogen wordt, inclusief het aandeel in de buffer, op het transitiemoment toegekend:

- Voor pensioenontvangers betekent dit dat het ingegane pensioen direct bij de overgang kan worden verhoogd, als de dekkingsgraad hoog genoeg is. Een uitgebreider antwoord op de vraag welke voordelen en risico’s er zijn voor pensioenontvangers leest u bij de vraag: “Is invaren ongunstig voor pensioenontvangers?”

- Pensioenopbouwers en premievrije polishouders zien de extra toevoeging aan het persoonlijk pensioenvermogen op het pensioenoverzicht dat wij u sturen na de overgang naar de nieuwe pensioenregeling en ook in MijnPPF. Op het moment van pensioneren wordt berekend hoeveel pensioen u kunt krijgen uit uw persoonlijk pensioenvermogen.

Het nieuwe pensioenstelsel moet uiteraard voldoen aan wet- en regelgeving. Onder de regelgeving valt ook Europese regelgeving. In dit verband is het Europees Verdrag tot bescherming van de Rechten van de mens en fundamentele vrijheden (EVRM) van belang. Hierin is bepaald dat iedereen recht heeft op het ongestoord genot van zijn eigendom. Hiertoe behoren in ieder geval de reeds opgebouwde pensioenen van werknemers en gepensioneerden. Het staat lidstaten van de EU vrij om eigendom te ontnemen of te reguleren, als het algemeen belang dat vereist. Het EVRM bevat een aantal criteria om te bepalen of er sprake is van een gerechtvaardigde ontneming of regulering van eigendom. Uiteindelijk bepaalt het Europese Hof voor de Rechten van de Mens of aan deze criteria voldaan is. In de hoofdlijnennotitie uitwerking Pensioenakkoord (die is uitgemond in de Wet toekomst pensioenen) wordt ervan uitgegaan dat de kans dat het Europese Hof desgevraagd zal oordelen dat niet aan die criteria wordt voldaan, klein is: ‘Potentiële risico’s op een ongerechtvaardigde inbreuk op het eigendomsrecht zullen (…) zeer beperkt zijn.’

In januari 2027 ontvangt u nog hetzelfde bruto pensioenbedrag als in december 2026. Het invaren van de pensioenen op basis van de dekkingsgraad van 31 december 2026 is dan namelijk nog niet afgerond. In februari 2027 is dit wél het geval. U ontvangt in februari uw nieuwe pensioenbedrag, waarin de verhoging door het verdelen van de buffer is verwerkt, én een nabetaling van de verhoging over januari. Vanaf maart 2027 ontvangt u maandelijks het nieuwe pensioenbedrag.

We lichten dit toe met een rekenvoorbeeld (alle bedragen zijn brutobedragen). Stel:

- uw maandelijkse pensioen is nu € 1.000

- bij het invaren krijgt u een verhoging van 10%

- uw nieuwe maandbedrag wordt dan € 1.100

U ontvangt dan:

- in januari 2027: € 1.000

- in februari 2027: € 1.200 (€ 1.100 van februari en een nabetaling over januari van € 100)

- vanaf maart 2027: € 1.100 per maand

De berekeningen uit het transitieplan zien er positief uit voor alle deelnemers. Bij een dekkingsgraad van 120% op het moment van overgang naar de nieuwe pensioenregeling, zijn de onderstaande effecten te verwachten. Uiteraard zijn de voordelen genoemd in de eerste twee punten kleiner als de dekkingsgraad op het moment van overgang lager is dan 120% en groter als deze hoger is. Als de dekkingsgraad dan lager is dan 115%, wordt ook de beschermende werking van de solidariteitsreserve minder.

- Direct na overgang is het pensioen voor alle deelnemers hoger dan in de huidige pensioenregeling. Voor de pensioenontvangers gaat het daarbij om een verhoging van 5 tot 8%.

- Ook over de gehele uitkeringsperiode bezien is het pensioen voor alle deelnemers naar verwachting hoger dan in de huidige pensioenregeling.

- De ingegane pensioenen zijn via de zogenoemde solidariteitsreserve in hoge mate beschermd tegen verlagingen. Als het pensioen eerder omhoog is gegaan, is ook dit hogere pensioen in hoge mate beschermd tegen verlagingen. Door de bescherming is de kans op een verlaging van het pensioen in de uitkeringsfase kleiner dan in de huidige pensioenregeling.

- Het pensioen stijgt, over een langere tijd gemeten, naar verwachting met gemiddeld 2% per jaar. Dit betekent dat het pensioen naar verwachting zijn koopkracht (grotendeels) behoudt.

Dit klinkt heel positief. Zijn er ook risico’s?

Ja, uiteraard. Ontwikkelingen op rente- en aandelenmarkten zijn onvoorspelbaar en beleggingsrendementen kunnen daarom tegenvallen. Ook de inflatie kan hoger zijn dan wij nu verwachten en dat holt op termijn de koopkracht van het pensioen uit. Deze risico’s bestaan ook in de huidige pensioenregeling. In de huidige pensioenregeling bent u tegen tegenvallende beleggingsresultaten beschermd door de buffer die het Pensioenfonds moet aanhouden. Hoe zit dat in de nieuwe pensioenregeling?

Risico’s voor pensioenontvangers

In de nieuwe pensioenregeling zijn de pensioenontvangers bij Philips Pensioenfonds beschermd tegen tegenvallende (beleggings)resultaten door de solidariteitsreserve. Deze reserve wordt bij de start van de nieuwe pensioenregeling gevuld vanuit de buffer van het Pensioenfonds en daarna door een beperkte inhouding op positieve (beleggings)resultaten van de pensioenontvangers en de andere deelnemers vanaf de leeftijd van 55 jaar. Uit de solidariteitsreserve kunt u een aanvulling op uw pensioen krijgen als uw pensioen (zonder reserve) verlaagd zou moeten worden. Voorwaarde hiervoor is dat er voldoende vermogen in de solidariteitsreserve zit.

Risico’s voor pensioenopbouwers en premievrije polishouders

De pensioenopbouwers en premievrije polishouders zijn voorafgaand aan pensionering niet beschermd door de solidariteitsreserve. In de nieuwe pensioenregeling is er namelijk geen financiële buffer meer. Daardoor hebben negatieve beleggingsrendementen ook direct een negatieve invloed op het persoonlijk pensioenvermogen en op het verwachte pensioen. Daar staat als voordeel tegenover, dat positieve beleggingsrendementen ook direct zorgen voor een stijging van het verwachte pensioen. Dit terwijl in het huidige stelsel bij positieve beleggingsrendementen in beginsel alleen de buffer en daarmee de dekkingsgraad toeneemt. Het (verwachte) pensioen neemt onder de huidige regels alleen toe wanneer de pensioenen verhoogd kunnen worden door (inhaal)indexatie.

Nee. Alleen het beschikbare vermogen op het moment van invaren kan verdeeld worden. De aangesloten ondernemingen zijn niet verplicht tot additionele stortingen.

Gerelateerde informatie

Mogelijk is deze informatie ook interessant voor u

Persoonlijk pensioenvermogen

In het NexT Pensioen krijgt u een persoonlijk pensioenvermogen. Dit vermogen bestaat uit ingelegde premie van u en uw werkgever en uit beleggingsresultaat.

Lees meerNabestaandenpensioen

Ook in het NexT Pensioen krijgt uw partner een nabestaandenpensioen als u komt te overlijden. De basis blijft dat wij uw partner ontzorgen.

Lees meer